Dernière modification le

Budget

LC (loi comptable) = Loi du 8 juin 1999 sur le budget, la comptabilité et la trésorerie de l'Etat, telle que modifiée

La définition de base du budget de l'Etat résulte de la Constitution, article 104,

"Chaque année la Chambre (des Députés) arrête la loi des comptes et vote le budget. Toutes les recettes et dépenses de l'Etat doivent être portées au budget et dans les comptes."

La loi sur la comptabilité de l'Etat apporte des précisions supplémentaires en définissant le budget de l'Etat par rapport à son contenu:

LC-Art.2. "Le budget de l'État est la loi annuelle qui prévoit et autorise toutes les recettes et toutes les dépenses à effectuer par l'État pendant l'exercice pour lequel il est voté".

Le budget est un acte de prévision (prévision des recettes et dépenses) ainsi qu'un acte d'autorisation (recettes : lois fiscales/loi budgétaire votées annuellement, dépenses : l'autorisation résulte des crédits inscrits aux tableaux des dépenses et n'est valable que jusqu'à concurrence du montant inscrit).

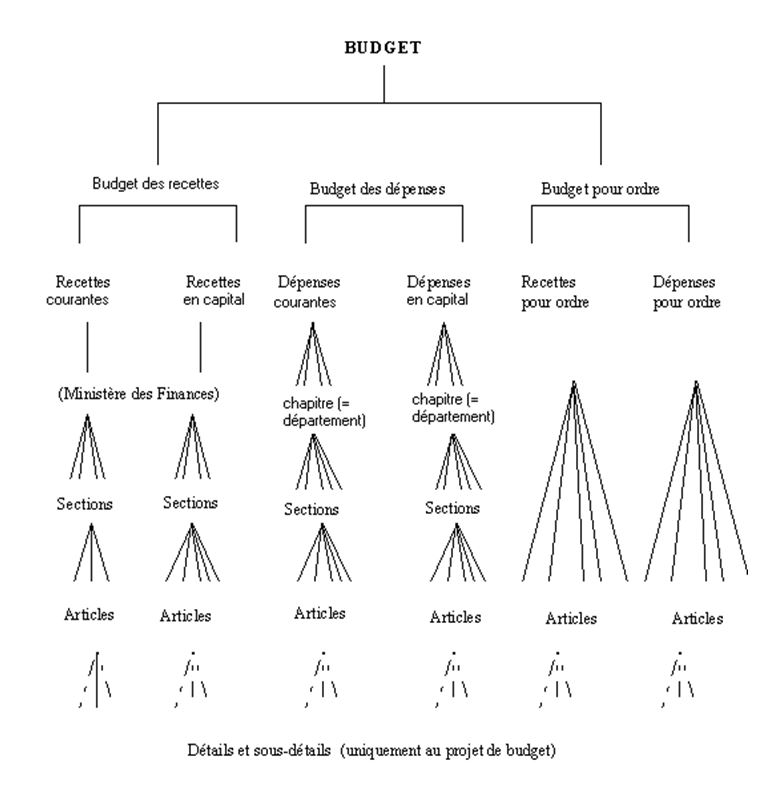

LC-Art.3. : "Le budget de l'Etat se compose d'un budget des recettes et d'un budget des dépenses, ainsi que d'un budget des recettes et des dépenses pour ordre".

LC-Art. 6. :

"Le projet de budget de l'année est accompagné d'un rapport sur la situation financière et budgétaire et ses perspectives d'évolution dans le cadre économique général ainsi que d'annexes explicatives faisant connaître notamment:

a) la situation financière des services de l'Etat à gestion séparée;

b) l’encours des garanties accordées par l'Etat;

c) la situation financière des fonds spéciaux, indiquant pour chaque fonds spécial son évolution pluriannuelle passée et prospective;

d) des indications détaillées concernant l'impact des dépenses fiscales sur les recettes;

e) les principaux paramètres des projets de budgets des sous-secteurs des administrations publiques;

f) les informations prévues par l'article 6 du règlement (UE) n° 473/2013 du Parlement européen et du Conseil établissant des dispositions communes pour le suivi et l'évaluation des projets de plans budgétaires et pour la correction des déficits excessifs dans les Etats membres de la zone euro;

g) les calculs permettant le passage du budget tel qu'il est établi selon les règles de la présente loi, vers une présentation des recettes, des dépenses et de la capacité ou du besoin de financement de l'ensemble des administrations publiques, détaillée par sous-secteurs et exprimée selon les règles de la comptabilité nationale et de l'Union européenne;

h) l'évolution pluriannuelle des recettes et des dépenses de l'Etat sur une période mobile de cinq ans, comprenant l'année en cours, l'année auquel se rapporte le projet de budget ainsi que les trois exercices financiers qui suivent;

i) une analyse comparative avec les prévisions économiques et budgétaires les plus récentes de la Commission européenne et, le cas échéant, d'autres organismes indépendants et comprenant des explications sur les différences significatives entre le scénario macro-budgétaire retenu et les prévisions de la Commission européenne."